第二届“南科大杯” 量化投资模拟交易大赛

2023-04-14

南方科技大学成立商学院,以“成就科技创新”为办学特色,着力建设成为世界一流的科技商学院。商学是一门从实践中来,最终回到实践中去的学科。商学院人工智能量化课题组以量化研究实践为核心,立志成为中国超一流的量化人才培养基地,课题组已经有3年的历史,从最初一位教授和一位研究生发展至今,包括教授4名,博士后2名,博士生10名,硕士生10余名,共30名团队成员左右。团队于2021年7月得到中量投资产管理公司的捐款100万元人民币,用于南方科技大学学生金融实践和新商科学生人才培养。课题组将为学生量化投资创业提供强劲支持,帮助南科大商学院实现产学研一体化,希望南科大的师生也能做出百亿级量化基金。

南科大商学院人工智能量化课题组于2022年6月至8月成功举办了第一届南科大-中量投暑期量化投资训练营。2023年5月至8月我们将在更多合作单位的大力支持下,面向南科大全校本、硕、博学生举办第二届“南科大杯”量化投资模拟交易大赛。期待对量化交易感兴趣的同学们踊跃报名,期待各路英才,齐聚本次大赛。有人说你和巴菲特就差一次量化大赛来证明。

主办单位:南方科技大学商学院

承办单位:商学院人工智能量化课题组、深圳希施玛数据科技有限公司

协办单位:中量投资产管理有限公司、海南盛冠达私募基金管理有限公司、深圳市启能达科技有限公司

参赛者通过大赛官方报名二维码自助报名。具体链接如下:

(一)参赛对象

南方科技大学在校学生均可报名参加。

大赛以团队形式参赛,每个队伍人数为1-3人,每位学生仅限参加一个队伍。

(二)竞赛时间

竞赛分为两期,第一期选拔出前十名参赛队伍,第二期前十名队伍决出前六名。

第一期:

大赛报名阶段:2023年4月17日-2023年4月27日 24:00

大赛培训:2023年4月28日

竞赛阶段:2023年5月1日-5月20日

第一期竞赛结果:2023年6月22日-6月24日

第二期:

竞赛阶段:2023年6月25日-7月15日

第二期竞赛结果:2023年8月20日-8月22日

大赛颁奖2023年8月28日

(三)第一期竞赛内容

选手使用“希施玛量化终端”构建参赛量化策略,并进行量化策略回测,比赛成绩将以参赛团队量化策略的收益、风险等情况进行综合评分,终端账号将在参赛队伍完成成报名后发放。

参赛选手须在2023年4月27日24:00前完成报名、在2023年5月20日24:00前完成量化策略编写以及代码提交。大赛组委会将于2023年5月21日00:01将所有参赛队伍提交的策略代码进行封存。最终成绩包括两个回测周期的绩效综合评分(具体评分规则见(四)评分及排名)

代码提交:除了代码本身,参赛队伍需提交1份策略简介文档(内容包括且不限于介绍策略编写的思路、过程、成果等内容,字数不得低于300字),该简介文档本身不参与评分及成绩计算,但未能及时提交该文档的队伍将被取消比赛资格。参赛队伍须将量化策略代码文件及策略简介提交到指大赛组委会指定邮箱(F_service@csmar.com),邮件请注明“2023南科大量化大赛+团队名”:

1. 初始资金

每队人民币50000000.00元(伍仟万整)

2. 交易范围

中证100;

3. 第一期策略类型

参赛选手统一编写基于中证100的股指增强策略。

4. 第二期策略类型

后续通知第一期晋级队伍。

(四)评分及排名

按参赛团队提交量化策略的年化收益率(40%)、最大回撤(30%)、Alpha值得分(15%)、Sharpe指数得分(15%)等指标进行综合评分。

1.各项指标得分计算如下:

1)年化收益率、Alpha值、Sharpe值对应得分的计算:

达标值与达标分:年化收益率达标值为0,达标分为280分,满分400; Alpha值达标值为0,达标分为90分,满分150;Sharpe指数达标值为1,达标分为120分,满分150。

字段释义:最大指标值为所有参赛者的排名指标中的最大值,最小指标值为所有参赛者的排名指标中的最小值。

2)年化收益率、Alpha值、Sharpe值各指标计算公式:

Sharpe 指数=(日平均收益率-日无风险收益率)/日收益率标准差

3)最大回撤

最大回撤指标满分300分,计分公式为:

(n+1—名次)/n*200;

其中:n=计算日的参赛用户数;名次=计算日该账户最大回撤率的排名。

最大回撤值公式如下:

最大回撤=max[(历史最大累计净值-当日累计净值)/历史最大累计净值]

2.排名规则

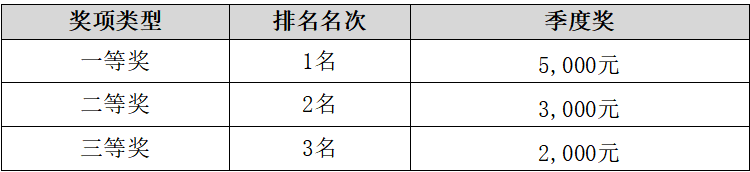

量化模拟投资赛对评选期内排行榜前3名设置一、二、三等奖。具体奖项如下:

深圳希施玛数据科技有限公司

深圳希施玛数据科技有限公司地处粤港澳大湾区,是一家根植于大数据与金融科技领域,致力于权威经济大数据智能采编、挖掘、存储、分析、处理的国内外知名的数据提供商、软件开发商、金融&经济科技系统解决方案服务商。公司始终将高品质的客户服务、严谨高效的团队协作、精准的市场产品研发作为企业宗旨。21年的发展与壮大,1300家各类客户,客户类型覆盖金融机构、专业院校、政府机构、独立研究机构等。

中量投资产管理有限公司简介

“中量投资产管理有限公司”于2016年在国家工商总局核名登记,注册资本1.1亿,2017年7月在深圳正式成立并于同年登记为私募证券投资基金管理人(P1066068),2019年获得投顾资格。创始人团队曾在美国、香港和中国资本市场深耕十余年,专注于量化对冲基金的管理,资产管理规模近50亿,为所在机构创造了可观收益。

海南盛冠达私募基金管理有限公司

海南盛冠达私募基金管理有限公司(以下简称“盛冠达”)成立于2013年12月,注册资本4000万元,注册地为海南。2014年4月取得私募基金管理人资质,协会备案编码P1001070,具备中国证券投资基金业协会“3+3”投顾资质与网下打新资质(C类)。盛冠达私募为中国本土最早一批从事量化投资的先驱者,公司创始人黄灿(2018年中国最佳私募证券投资经理TOP50)奉行“科技让投资更美好”的价值观,致力于打造国内卓越的平台型量化私募资产管理公司,为客户创造长期价值。公司注重发挥平台的协作机制,现拥有四大核心量化策略(量化选股/T0/CTA/套利),四大核心策略独具特色、相关性低。核心投研团队分别来自专业资产管理机构的优秀人才,平均拥有累计8年以上量化投资经验;核心技术人才分别来自小米、谷歌、微软、腾讯等互联网平台。公司目前累计管理规模超过70亿。

深圳市启能达科技有限公司

深圳市启能达科技有限公司成立于2015年8月,是国内专业的智能算法供应商,致力于探索和构建智能算法超市生态的金融科技公司。启能达科技历经4年沉淀,与国内TOP20券商中超过六成券商进行深度合作,拥有多套先进投资系统,为国内超20家量化机构提供投资交易系统,已在11家券商上线T0/Twap算法,服务上万名客户,数十家顶级私募机构。公司立志打造独特算法超市生态,为券商量身定制一套智能算法交易服务方案,每年使用我们算法产生的交易额超过1000亿。另外,启能达科技不止是一家专业的算法供应商,还是一家汇聚各行业顶级技术人才的软件开发公司。公司算法研发团队分别来自于谷歌团队、小米创始团队;软件开发团队的成员分别来自微软、OPPO、腾讯等知名互联网企业。产品线涉及投资交易系统、智能算法总线平台、智能算法管理端及服务端、行情系统以及衍生的各种数据类管理系统。